En achetant en nue-propriété, vous vous constituez un patrimoine immobilier avec un prix d'achat diminué. Vous êtes propriétaire des murs mais non des charges, celles-ci étant réglées par l'usufruitier.

Nue-propriété

En achetant en nue-propriété, vous vous constituez un patrimoine immobilier avec un prix d'achat diminué. Vous êtes propriétaire des murs mais non des charges, celles-ci étant réglées par l'usufruitier.

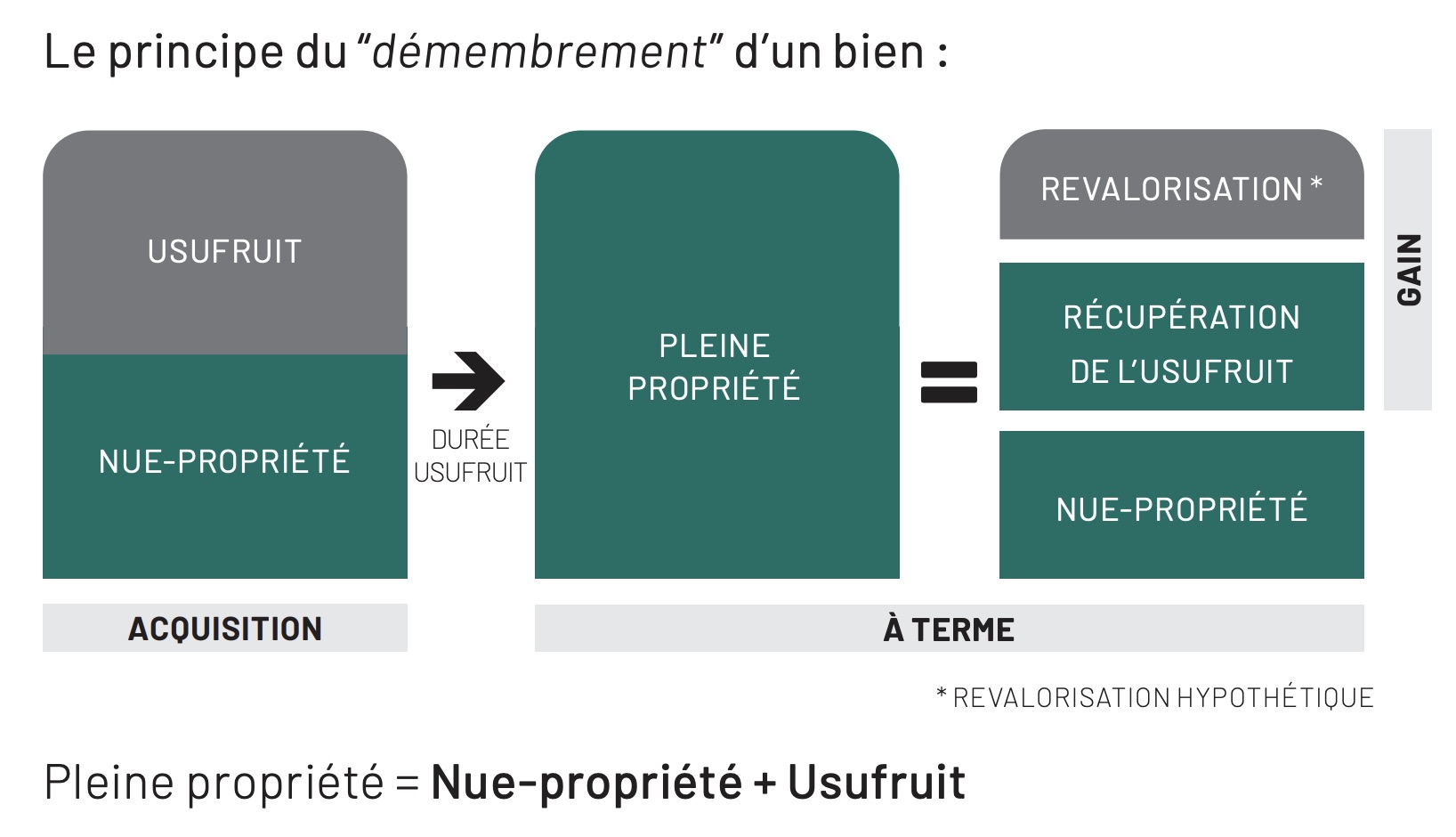

Cette opération – également appelée démembrement – consiste à partager temporairement les droits attachés à un bien immobilier entre un investisseur privé et un bailleur institutionnel.

À la fin de cette période, d’une durée de 15 à 18 ans, l’investisseur nu-propriétaire redevient automatiquement plein propriétaire du bien.

Au terme de la période de démembrement, l’investisseur devient automatiquement et sans frais plein propriétaire du bien. Il peut alors jouir de son bien librement : le vendre, l’occuper ou le louer.

Une valorisation automatique du patrimoine

Le démembrement de propriété permet de réaliser un investissement immobilier sécurisé basé sur une capitalisation mécanique plutôt que sur un rendement locatif.

Il substitue une capitalisation sûre et en partie nette d’impôt à une rentabilité locative aléatoire, souvent grevée de frais et de taxes.

Un investissement sécurisé et serein

La nue-propriété étant un droit réel et principal, l’achat de la nue-propriété d’un bien immobilier permet un investissement tangible et pérenne.

Le montage affranchit l’investisseur de tous risques et contraintes de gestion locative, ces derniers étant intégralement supportés par l’usufruitier pendant toute la durée du démembrement.

L’intégralité des frais et charges d’entretien, des travaux et des taxes sont transférés du nu-propriétaire à l’usufruitier dont les obligations sont définies contractuellement et légalement.

À l’issue du démembrement, l’investisseur recouvrera automatiquement la pleine propriété de son bien sans frais ni taxe. Préalablement, le bien aura été remis en état par l’usufruitier conformément à ses obligations contractuelles.

Le bien sera également libre de tout droit conformément aux dispositions légales régissant la fin de période de démembrement.

Une fiscalité optimisée

Une opération en nue-propriété permet à l’investisseur d’optimiser sa fiscalité et d’améliorer la performance de son investissement.

Si l’investisseur souhaite vendre son bien après la période de démembrement, la référence prise en compte pour le calcul de la plus-value est la valeur en pleine propriété à la date d’acquisition de la nue-propriété.

Une fiscalité optimisée

Une opération en nue-propriété permet à l’investisseur d’optimiser sa fiscalité et d’améliorer la performance de son investissement.

Si l’investisseur souhaite vendre son bien après la période de démembrement, la référence prise en compte pour le calcul de la plus-value est la valeur en pleine propriété à la date d’acquisition de la nue-propriété.